-

北京莘诚企业管理咨询有限公司

主营:公司注册,代理记账

北京莘诚企业管理咨询有限公司

主营:公司注册,代理记账 10

10

上市公司美化粉饰报表

上市公司美化粉饰报表,一手资金方操作,联系我

上市公司美化粉饰报表,一手资金方操作,保证操作成功,有需要联系我

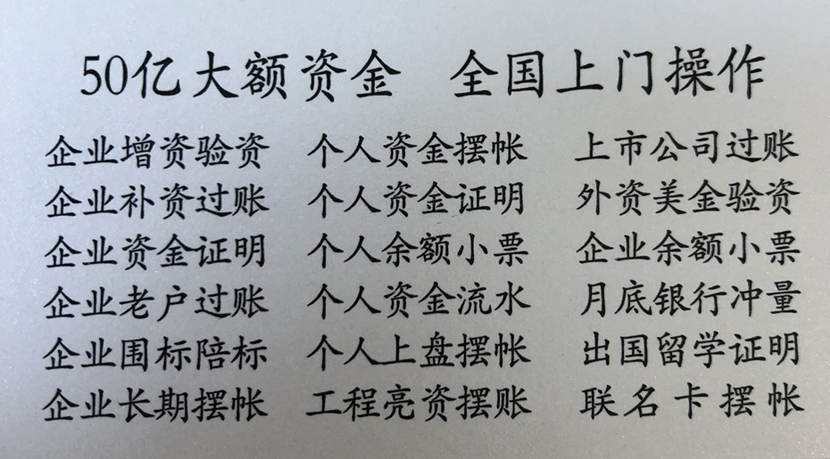

我们公司在北京,长期做形象资金业务,账上资金60亿长期在账上趴着,较大调集过百亿资金,从较基础的企业验资,个人或企业开具资金证明,显账摆账,上市公司美化粉饰报表,到企业过桥,倒贷均可操作,主要您保证我资金的安全,上述资金业务都可以操作,欢迎联系我

ÉÏÊй«Ë¾²ÆÎñ±¨±í·ÛÊεÄÖ÷Òª·½·¨

利用资产的确认和计量办法进行报表粉饰

利用虚拟资产进行报表粉饰

根据现行会计制度的规定,资本性支出是指支出的效益及于一个以上的会计期间,作为资产反映,列示于资产负债表中;收益性支出是指支出的效益仅及于一个会计期间,列示于损益表之中。有的业绩不善的上市公司将实际已经发生的费用或损失,暂时挂列在待摊费用、递延资产、待处理流动资产损失和待处理固定资产损失等的资产科目,甚至列示于“固定资产”、“在建工程”科目。在实际处理中,一些公司往往利用“长期待摊费用”、“在建工程”、“待摊费用”等这些以后期间需要负担的科目进行调账,在以后年度逐渐进行分摊,以便达到平滑利润的目的。

上市公司美化粉饰报表,一手资金方操作,联系我

上市公司美化粉饰报表,一手资金方操作,保证操作成功,有需要联系我

利用对存货价值的调节进行利润操纵

存货计价的方法具有一定的灵活性,因此不同的存货计价方法就会产生不同的财务状况、盈亏情况结果。如期末存货估价过低,则会虚减公司的资产,同时会虚增公司的主营业务成本,间接虚减利润;反之,则会虚增公司的资产,虚减公司的主营业务成本,虚增公司利润。虽然会计准则中对企业的会计政策变更进行了严格的规定,但是在现实生活中仍然有许多上市公司还是对存货计价方法随意变更,以达到调增利润的目的。所以,存货计价方法的变更可以产生一定的利润调整空间。

上市公司美化粉饰报表,一手资金方操作,联系我

上市公司美化粉饰报表,一手资金方操作,保证操作成功,有需要联系我

我是一手资金方,找到我您就直接联系,用钱的事,我给您解决。

【环球网报道 见习记者 】距离最后期限(10月31日)仅剩不到三个月,英国“脱欧”危机似乎呈现出愈演愈烈之势。当地时间22日,**以英国身份亮相国际舞台的,还没等到七国集团(G7)峰会的开幕,便遭遇强硬警告。这位法国*表示:如果执意“无协议脱欧”,英国将以成为美国附庸国为代价。

U